L’ordonnance n°2019-459 du 24 avril 2019 modifie le titre IV du livre IV du Code de commerce afin de clarifier les relations commerciales entre les acteurs économiques.

Ces aménagements apportent d’importantes modifications dans les sanctions liées aux manquements dans le respect des règles de facturations, dans la date à utiliser dans vos factures, dans les mentions obligatoires et dans la communication de vos conditions générales de vente.

Les dispositions de cette ordonnance sont applicables à tous les contrats ou avenants à partir du 1er octobre 2019 sauf pour celles relatives aux conditions de vente qui sont valables immédiatement.

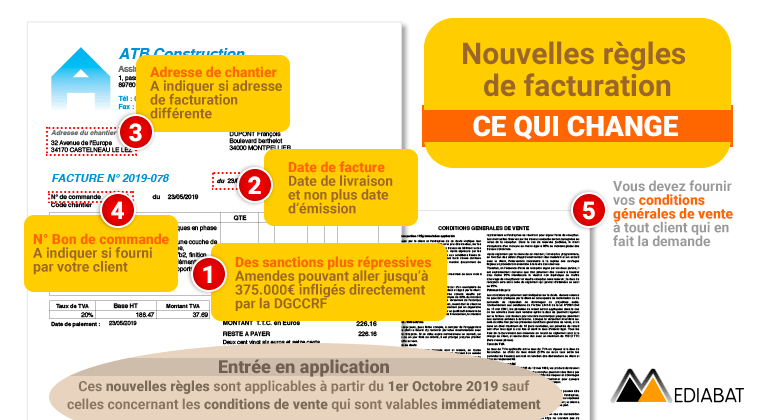

Des sanctions plus repressives

- Des sanctions plus importantes : Tout manquement aux règles de d’émission de facture pouvait jusqu’ici être sanctionné par une amende pénale de 75.000€ qui n’était que très rarement appliqué dans la pratique. Les dispositions de l’ordonnance n°2019-459 porte le montant maximal à 375.000€ pour le contrevenant, pouvant aller jusqu’à 750.000€ en cas de récidive ou de manquement dans les 2 ans.

- Des sanctions administratives : Pour accroitre le caractère dissuasif de ces amendes, en plus de l’augmentation de leurs montants, les legislateurs ont transformé ces sanctions pénales (infligées obligatoirement par un tribunal à l’issue d’une procédure incertaine) en sanctions administratives (infligées directement par la DGCCRF – Direction générale de la concurrence, de la consommation et de la répression des fraudes – après constatation de l’infraction)

Date de facture

Jusqu’ici, la date à mettre sur vos factures batiment est régie à la fois par le code de commerce et par le code général des impôts : l’article L. 441-3 stipulait que le vendeur était tenu de délivrer la facture dès la « réalisation » de la vente ou la prestation de service tandis que le code général des impôts retient la « livraison » (article 289-I-3 du code général des impôts).

L’ordonnance n°2019-459 met fin à cette ambiguïté en rejoignant la définition du code général des impôts à travers l’article L. 441-9 qui retient que « Le vendeur est tenu de délivrer la facture dès la réalisation de la livraison ou de la prestation de services au sens du 3 du I de l’article 289 du code général des impôts ».

Il est au passage explicité qu’« est considéré comme livraison d’un bien, le transfert du pouvoir de disposer d’un bien corporel comme un propriétaire »

Si jusqu’ici les artisans pouvaient facilement dater leurs factures au jour de leur émission, étant donné que toute facture validée est non modifiable, il faudra dorénavant faire plus attention. Heureusement, la vie des chantiers est ponctuée par l’émission des différentes factures d’acompte, des factures de situation ou des factures de clôture qui permettent d’assurer la transition jusqu’au transfert de propriété à proprement parler.

Les modalités d’application de ces dispositions ne manqueront pas d’être précisées pour les différents métiers en fonction des usages d’ici le 1er Octobre 2019, date de leur application.

D’autres mentions obligatoires

L’ordonnance n°2019-459 du 24 avril 2019 a ajouté deux mentions obligatoires aux mentions déjà existantes pour faciliter le traitement des factures émises et contribuer à réduire les délais de paiement.

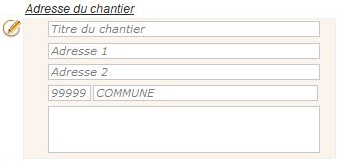

- Adresse chantier : il faudra désormais différencier l’adresse de chantier de l’adresse de facturation. Dans le logiciel Mediabat, l’adresse du client est celle de facturation. Vous pouvez renseigner l’adresse du chantier dans la zone prévue à cet effet et la voir s’imprimer sur votre facture.

- Bon de commande : désormais, si les travaux facturés ont fait l’objet d’un bon de commande, le numéro de ce bon est à mentionner sur votre facture. Dans notre logiciel batiment, il suffit de cliquer sur le bouton « options » et entrer le numéro du bon de commande ainsi que les informations concernant le chantier.

Conditions de vente

L’ordonnance n°2019-459 clarifie les dispositions concernant les conditions générales de vente pour les professionnels en leur dédiant un article complet mais sans fondamentalement changer les règles.

Jusqu’ici, l’obligation pour tout professionnel de communiquer ses conditions de vente à la demande des clients était peu respectée car elle nécessitait une sanction pénale qui ne pouvait être prononcée que par les juges. Comme pour les mentions obligatoires, cette sanction est aujourd’hui devenue administrative et délivrée par la DGCCRF.

Sources :

- Ordonnance n° 2019-359 du 24 avril 2019 portant refonte du titre IV du livre IV du code de commerce relatif à la transparence, aux pratiques restrictives de concurrence et aux autres pratiques prohibées

- CGI – Article n°289

Autres articles qui pourraient vous intéresser :

- Les mentions obligatoires de vos devis dans le batiment

- Les mentions obligatoires dans la facture de vos chantiers

- Toutes les informations sur les devis batiment

- Tout ce qu’il faut savoir sur la facture batiment

Vous souhaitez être tenu au courant des dernières actualités du bâtiment et des offres ou nouveautés de notre logiciel batiment ? Abonnez-vous à notre newsletter mensuelle gratuite en cliquant sur le bouton ci-dessous

Inscription