Depuis le 1er janvier 2014, les travaux de construction effectués par une entreprise sous-traitante pour le compte d’un donneur d’ordre soumis à la TVA en sont exonérés dans le cadre du mécanisme d’autoliquidation. Mediabat, logiciel devis facture batiment fait le point avec vous sur ce dispositif puis détaille les modalités d’établissement de votre devis ou de votre facture autoliquidation.

Le dispositif d’auto-liquidation de la TVA dans le bâtiment

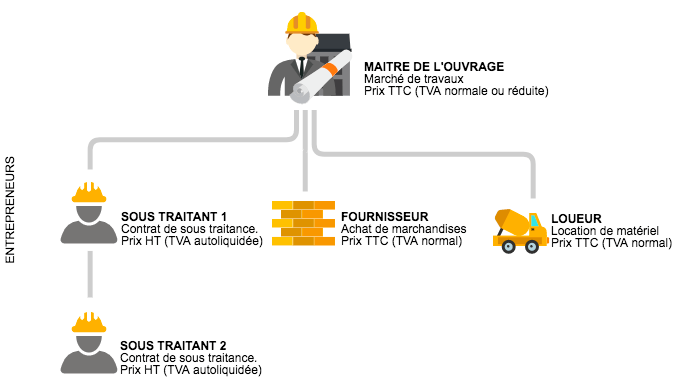

En vue de mieux contrôler la collecte de la TVA dans le bâtiment et pour faciliter la collaboration d’entreprises européennes, le dispositif d’auto-liquidation de la TVA a été mise en place au le 1er janvier 2014.

Ainsi, si vous êtes sous-traitant (sous contrat ou non) dans un chantier du bâtiment, vous serez exonéré de TVA sur les travaux facturés à votre donneur d’ordre. C’est l’entrepreneur principal titulaire du marché (aussi appelé preneur) qui doit verser l’ensemble de la TVA dûe sur l’ensemble du chantier.

Champs d’application de l’auto-liquidation de la TVA

L’auto-liquidation de la TVA s’applique sur les travaux réalisés par un sous-traitant pour un donneur d’ordre dans le domaine du bâtiment. Voici un tableau récapitulatif des différents travaux dans le domaine du bâtiment potentiellement concernés :

| Nature des travaux | Autoliquidation |

| Travaux de construction | OUI |

| Travaux de transformation et de démolition | OUI |

| Réseaux électriques, eau, gaz, télécoms, câblages informatiques… | OUI |

| Systèmes de sécurité (incendie, surveillance…) | OUI si les équipements sont rattachés au bâtiment |

| Contrat de maintenance sur les installations | OUI à condition que le contrat soit dans le prolongement de travaux relevant eux-même de l’autoliquidation |

| Nettoyage du chantier | OUI à condition d’être dans la prolongation des travaux |

| Montage d’échafaudage | OUI si cette prestation s’intègre dans les travaux |

| Pose d’une cuisine équipée | OUI si la cuisine est intégrée aux locaux. NON s’il s’agit simplement de meubles, même fixés aux murs |

| Prestations intellectuelles de type ingénierie, études | NON |

| Location d’engins/matériels de chantier | NON |

| Fabrication de bien et de matériaux | NON (assimilé à de la livraison de biens et non de la prestation de services) |

Comment faire une facture d’autoliquidation ?

Pour le sous-traitant, éditer une facture batiment d’autoliquidation consiste à :

Pour le sous-traitant, éditer une facture batiment d’autoliquidation consiste à :

- Facturer la main d’oeuvre et les fournitures en HT sans TVA

- Faire apparaître la mention « autoliquidation de la TVA par le preneur » en application de l’article 242 nonies A, I-13° de l’annexe II au CGI, justifiant la non collecte de TVA par le sous-traitant

Comment faire un devis autoliquidation ?

L’émission d’un devis batiment d’autoliquidation obéit aux mêmes règles que celles des factures d’autoliquidation :

- Chiffrer les fournitures et la main d’oeuvre Hors Taxes

- Apposer la mention « autoliquidation de la TVA par le preneur » en application de l’article 242 nonies A, I-13° de l’annexe II au CGI, justifiant la non collecte de TVA par le sous-traitant

Comment déclarer la TVA auto-liquidée

- Pour le sous-traitant : Sur la déclaration de TVA, vous indiquez votre chiffre d’affaires HT réalisé en sous-traitance sur la ligne « autres opérations non imposables « (ligne 5 du cadre A de la CA3). Vous ne versez donc pas de TVA au Trésor Public puisque vous n’en avez pas collecté auprès de votre client.

- Pour le preneur : L’entrepreneur principal – le preneur – mentionne sur la ligne « Autres opérations imposables » de sa déclaration de chiffre d’affaires le montant total HT de l’opération. La TVA ainsi acquittée est déductible dans les conditions de droit commun.

Grâce à Mediabat, créez simplement vos devis et factures en auto-liquidation pour vos travaux en sous-traitance

Créer une facture d’autoliquidation est très simple sur Mediabat

- Créer ou ouvrir une facture en modification

- Cliquer sur le bouton “Option” pour déplier le volet

- Cocher la case d’autoliquidation, celà ajoute automatiquement les mentions necessaires lors de l’impression de la facture

Exemple de facture en autoliquidation

- Texte de synthèse du Service Public sur l’autoliquidation de la TVA en cas de sous-traitance dans le BTP

- Code général des impôts : article 283 2 nonies – auto-liquidation de la TVA dans le secteur du bâtiment

- BOFIP – Travaux de construction relatif à un bien immobilier effectués par une entreprise sous-traitante pour le compte d’un preneur assujetti

- L’autoliquidation de la TVA dans les chantiers BTP en sous-traitance

- Les mentions obligatoires sur vos factures dans le bâtiment

- Tout ce qu’il faut savoir sur la facturation de vos travaux dans le bâtiment

Utiliser un logiciel de facturation attesté conforme, qui prend en compte la gestion de l’autoliquidation, vous aide à gagner du temps dans vos tâches administratives et fiscales. Demandez votre démo gratuite pour découvrir comment Mediabat vous facilite, non seulement la gestion automatique de l’autoliquidation mais aussi les nombreuses fonctionnalités utiles pour vos chiffrages, vos tâches administratives, votre trésorerie, vos chantiers…

Demandez votre démonstration gratuite