Pour tous les professionnels des BTP assujettis à la TVA (dispensés ou non), l’émission et la réception de factures électroniques va devenir obligatoire. Quelles sont les obligations liées à cet impératif ? A partir de quand faut-il s’y conformer ? Quels sont les risques ? Quelles sont les démarches à adopter pour respecter cette obligation ? Mediabat vous aide à faire le point en répondant aux questions les plus fréquentes sur le sujet

En tant que professionnel dans le BTP, suis-je concerné par la facturation électronique obligatoire ?

Qu'est-ce que la facturation électronique ?

Comment fonctionne la facturation électronique ?

Le cadre légal instituant le dématérialisation de la facturation comprend deux volets, :

- L’e-invoicing ou facturation électronique : échange en temps réel de factures structurées entre professionnels (articles 289 bis du CGI)

- L’e-reporting : transmission par lots périodiques de données de facturation de travaux à destination de particuliers ou d’entreprises étrangères (articles 290 et 290 A du CGI)

Pour chacun des volets, les données de facturation sont automatiquement transmises à l’administration fiscale par l’intermédiaire du Portail Public de Facturation (PPF)

Puis-je continuer à envoyer mes factures par mail ?

A partir de quand faudra-t-il être prêt a recevoir ou envoyer des factures électroniques ?

Après un premier calendrier défini par l’article 3 de l’ordonnance du 15 septembre 2021 qui prévoyait un déploiement à partir 1er juillet 2024 pour les grandes entreprises, en 2025 pour les entreprises de taille intermédiaire et 2026 pour les autres, l’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier du passage à la facturation électronique des entreprise.

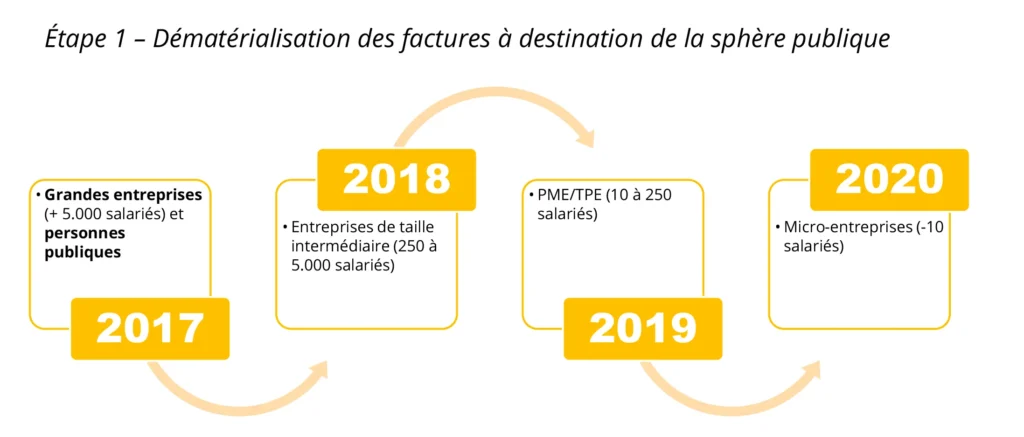

La dématérialisation des factures à destination de l’administration a été généralisée progressivement depuis 2017 à travers l’utilisation de la plateforme Chorus Pro Ainsi, la dématérialisation des factures entre entreprises est prévue se faire en 2 phases en fonction de la taille de votre entreprise :

Ainsi, la dématérialisation des factures entre entreprises est prévue se faire en 2 phases en fonction de la taille de votre entreprise :

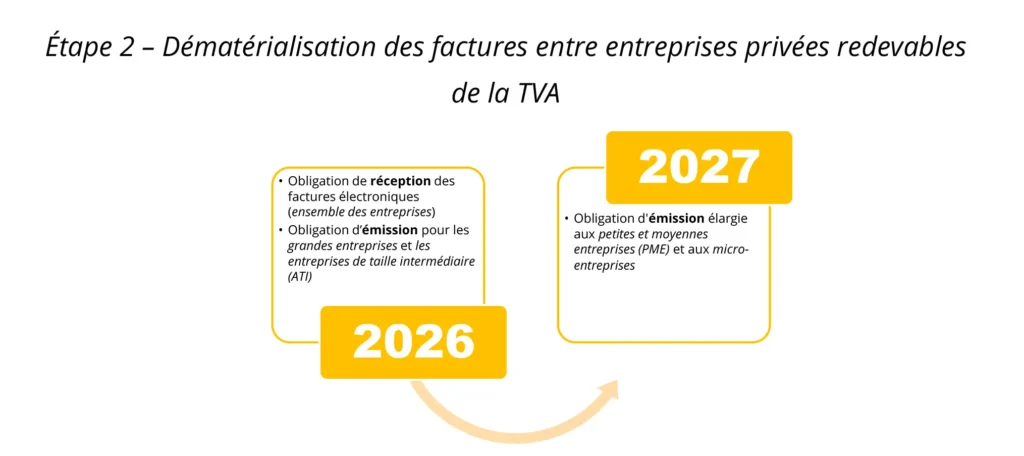

- 1er septembre 2026 : Obligation de réception des factures électroniques pour TOUS les assujettis à la TVA, y compris les micro-entrepreneurs.

- 1er septembre 2026 : Obligation d’envoi pour les grandes entreprises (Plus de 5.000 employés ou CA annuel dépassant 1,5 milliards d’euros) ainsi que les entreprises de taille intermédiaire ou ETI (Effectif de 250 à 5.000 employés ou CA compris entre 50 et 1.500 millions d’euros)

- 1er septembre 2027 : Obligation d’envoi élargie à toutes les entreprises, en particulier aux PME, aux TPE et aux micro-entreprises

Je suis micro-entrepreneur (ou anciennement auto-entrepreneur) dans le bâtiment, suis-je concerné par la facturation électronique obligatoire ?

La dématérialisation automatisant déjà le processus, dois-je toujours faire mes déclarations de TVA ?

Comment préparer mon entreprise pour la facturation électronique ?

Quelles sont les sanctions en cas de non respect des dispositions de la dématérialisation des factures ?

- 15€ par facture non conforme (plafonné à 15.000€/an) pour défaut d’e-invoicing (clients professionnels)

- 250€ par transmission de données manquantes (plafonné à 15.000€/an) pour défaut d’e-reporting (clients particuliers ou à l’étranger)

Quelles sont ces 4 nouvelles mentions obligatoires introduites par l'obligation de facturation électronique ?

L’article 26 de la loi de finances rectificative n°2022-1157 du 16 août 2022 définissant la facturation électronique introduit 4 nouvelles mentions obligatoires sur les factures

- Le SIRET du client entreprise

- L’adresse du chantier si elle est différente de l’adresse du client

- La nature du produit facturé en spécifiant s’il s’agit d’une livraisons de biens, de prestations de services (main d’œuvre) ou de fourniture de produits mixtes (associant biens et services)

- La mention “TVA exigible d’après les débits/encaissements” en fonction du dispositif fiscal dont dépend le prestataire

- Loi de finances 2024 – Article 91

- LOI n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022

- Impots.gouv.fr – Je passe à la facturation électronique

- Ministère de l’Economie et des Finances – La facturation électronique entre entreprises

- Tout sur la facturation des travaux bâtiment

- La signature électronique des devis

- Téléchargez notre modèle de facture batiment gratuit

Vous souhaitez être rappelé pour une démonstration gratuite du logiciel batiment Médiabat dans ses fonctionnalités de chiffrage de vos travaux et de gestion de la facturation dans le respect des contraintes légales ?