1. Comment fixer vos prix de vente lors du chiffrage de vos travaux dans le bâtiment ?

Un prix de vente ne se définit pas au hasard ni en copiant les prix des concurrents. Il doit prendre en compte les contraintes économiques de l’entreprise et ses perspectives commerciales. L’artisan dispose d’une formule relativement simple de calcul du prix de vente pour chiffrer et facturer ses prestations :

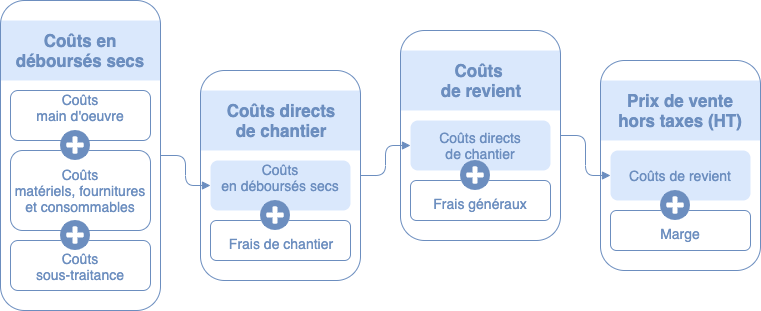

Prix de Vente HT = Coût de revient HT + marge commerciale

2. Comment calculer le coût de revient de ses prestations ?

Avant de réfléchir au prix de vente, l’artisan doit tout d’abord maîtriser la composition de ses coûts pour rester dans la légalité (la vente à perte en dessous du prix de revient est interdite) et pour garantir la rentabilité de son activité.

Le coût de revient correspond aux dépenses servant à la réalisation des travaux à facturer. On distingue les coûts directement affectés à la réalisation des chantiers et les coûts indirects (ou frais généraux)

- Déboursés secs : Les déboursés secs comprennent les dépenses se rapportant sans ambiguïté aux ouvrages élémentaires : Coûts de main d’œuvre, de sous-traitance, coûts des matériaux, matériels, fournitures et consommables (comprenant les frais accessoires comme les frais de traitement ou de livraison). Pour déterminer le coût horaire des différents intervenants du chantier, il faut considérer les salaires bruts, les charges sociales patronales et les charges fiscales sur les salaires.

- Coûts directs imputables au chantier (ou coût de réalisation) : Comprend les frais imputables à un ouvrage donné mais ne pouvant pas être affectés à un ouvrage élémentaire précis : frais de personnel d’encadrement, frais d’installation, frais administratifs (voirie, redevances diverses…), frais de matériel, frais de gestion des déchets, frais en matière d’hygiène, de sécurité …

- Coûts indirects (frais généraux) : Représentent les charges nécessaires au bon fonctionnement général de l’entreprise non affectables au chantier, comprenant par exemple les impôts et taxes, les frais financiers, les loyers, l’amortissement des investissements, l’électricité, l’eau, les frais de publicité, le prix d’achat des logiciels, les abonnements téléphoniques…

3. Comment définir son taux de marge ?

La marge commerciale correspond au bénéfice espéré sur un ouvrage (et par extension sur un chantier) en tenant compte des aléas, c’est à dire les dépassements et les coûts imprévus (variation de prix, aléas climatiques, délais, pénalités…)

Exprimée en pourcentage, le taux de marge (ou le coefficient multiplicateur) permet de définir le prix de vente hors taxe en fonction du coût de revient. Il doit permettre d’assurer la rentabilité de l’entreprise malgré les éventuelles opérations commerciales (remises, escomptes…) et les aléas.

Le taux de marge idéal n’existe pas. En fonction de votre activité, du type de prestation à facturer, de votre localisation géographique… le bon coefficient est celui qui vous permet de signer des chantiers tout en assurant la pérennité de votre entreprise.

4. Tenir compte du marché et de ses objectifs commerciaux pour optimiser son prix de vente

- La concurrence : L’artisan doit en permanence se tenir au courant des niveaux de prix pratiqués par ses concurrents. En effet, pour une prestation similaire, le client choisira forcément le moins cher. Les tarifs pratiqués doivent donc être dans la lignée des tarifs pratiqués dans le secteur, avec un surplus à mettre en avant auprès des clients en cas de supplément dans la valeur de la prestation fournie. Les tarifs peuvent aussi s’établir par rapport à votre spécialité (plombier, terrassier, électricien, entretien d’espace verts, maçons, couvreurs…). Il faut aussi faire attention aux normes du secteur et s’y conformer sur les unités à utiliser (m², m³, durée, unité…)

- Les clients : Si les contraintes concurrentielles et les objectifs de marge commerciale permettent de dessiner grossièrement les contours des prix, les attentes et comportement de clients permettent de les affiner. En effet, il existe différents outils ou techniques commerciales éprouvées pouvant pousser le client à signer : prix psychologique, offre spéciale limitée dans le temps, vente combinée…

5. Facilitez le calcul du prix de vente de vos ouvrages avec le logiciel Mediabat

Un logiciel de chiffrage proposant la gestion de bibliothèques d’ouvrages est incontournable pour l’artisan désireux de gérer ses tarifs au plus près tout en maîtrisant sa marge.

Le logiciel batiment Mediabat est fourni dans sa version standard avec la bibliothèque Batichiffrage de votre corps de métier, proposant des milliers d’ouvrages détaillés aux tarifs pratiqués sur le marché.

Grâce à la gestion des ouvrages dans vos bibliothèques :

- Adaptez les ouvrages existant selon les besoins de votre entreprise ou créez vos propres ouvrages

- Définissez le prix de vente de vos ouvrages en indiquant les coûts directs et indirects ainsi que le taux de marge à appliquer

- Importez et utilisez des catalogues fournisseurs

- Calculateur de marge

- Mediabat, logiciel devis batiment avec bibliothèque

- Batichiffrage

- Le déboursé sec

- Le devis bâtiment

Vous voulez une démo gratuite des fonctionnalités du logiciel artisan Mediabat pour vous aider dans le chiffrage de vos travaux ? Contactez notre service commercial en cliquant sur le bouton ci-dessous…

Demandez votre démonstration gratuite